日前,速騰聚創宣布第100萬臺車載激光雷達正式交付,成為全球首家達成該里程碑的科技企業。這不僅是其ADAS業務的歷史性時刻,也是中國激光雷達品牌的又一“高光”時刻。

國產激光雷達全球“高光”頻現

據了解,作為國產激光雷達龍頭代表,速騰聚創今年2月就舉辦了第100萬臺激光雷達下線儀式,并于2月24日將這臺激光雷達正式交付予人形機器人(上海)有限公司,成為全球首家達成百萬臺高線數激光雷達下線的企業。

速騰聚創表示,隨著今年全球首個可量產全固態數字化激光雷達E平臺產品開啟量產交付,公司成為業內唯一攻破二維可尋址VCSEL技術、有效抑制高反膨脹問題、實現自研SPAD-SoC量產的激光雷達企業。

同時,伴隨EM平臺發布,速騰聚創完成所有平臺的收斂與沉淀,形成行業最全的數字化激光雷達產品矩陣,在人形機器人、無人物流車、割草機器人等領域也收獲了大批訂單。今年5月,其與庫犸達成的120萬臺割草機器人激光雷達訂單,更是刷新行業紀錄。

禾賽科技作為首家赴美上市的中國激光雷達企業,也交出了多份“高光”答卷。今年5月發布的2025年一季度財報顯示,公司實現季度營收5.3億元,同比增長近50%;激光雷達產品季度交付近19.6萬臺,同比增長231.1%,其中機器人領域交付量近5萬臺,同比增長近650%。

據悉,2025年底禾賽科技規劃年產能將達200萬臺,預計今年全年交付120萬至150萬臺激光雷達。

還有國產激光雷達潛力股Seyond圖達通,今年2月已正式向港交所提交上市申請,計劃通過特殊目的收購公司(SPAC)模式登陸港交所,招股書顯示其估值117億港元。

6月5日,Seyond圖達通宣布與九識智能達成合作,圖達通靈雀W激光雷達將搭載于九識近日重磅發布的全新E系列無人物流車平臺及首款車型E6,以進一步支持其場景化智能的革新理念,為輕拋貨物場景帶來顛覆性解決方案。

留給海外品牌的市場還有多少?

當前,中國激光雷達品牌已然崛起。反觀歐美品牌,不斷遭遇運營挑戰。

今年1月初,美國激光雷達上市公司Cepton就宣布其被日本汽車照明系統一級供應商Koito收購完成,其股票在納斯達克退市并停止交易,此后作為Koito在美國的私人控股子公司,繼續在加州圣何塞運營其公司總部。

這已經是繼Quanergy、Velodyne等企業之后,又一家成為全球激光雷達上市企業歷史名錄的公司。而還在市交易的海外企業,部分市場營收也不樂觀。

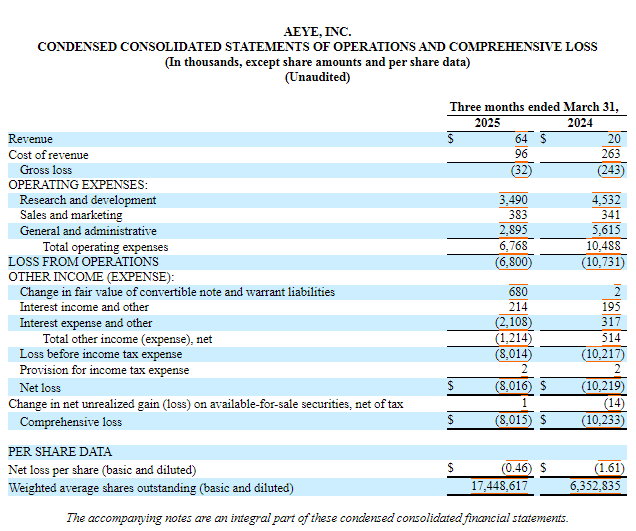

如AEye公布的2025年第一季度財報顯示,其季度營收僅6.4萬美元,而運營支出676.8萬美元,凈虧損達到了801.6萬美元。

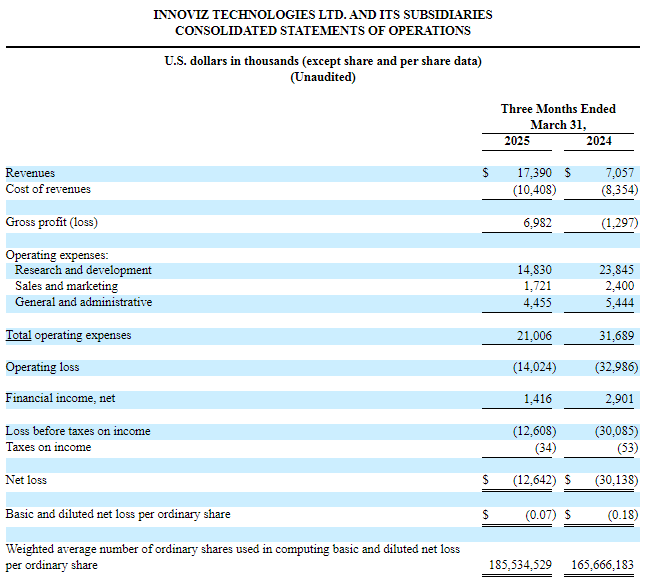

Innoviz今年一季度營收1739萬美元,同比增長了146.4%。雖然減去收入成本有所結余,但綜合運營費用及其他虧損,公司一季度還是凈虧損1264.2萬美元。

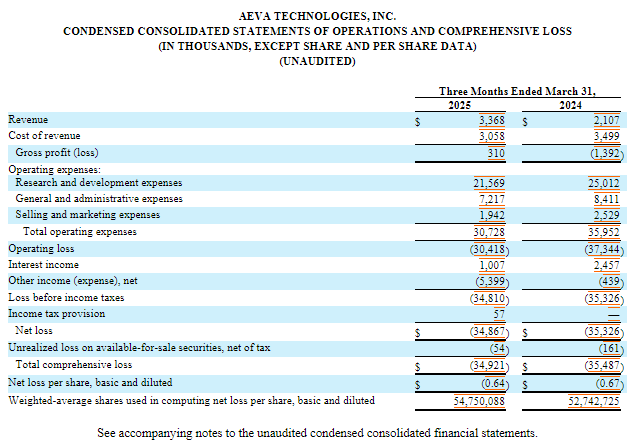

Aeva一季度營收336.8萬美元,其運營費用支出是營收的近10倍,其中研發支出2156.9萬美元,一般及行政費用、銷售和市場營銷開支915.9萬美元。綜合各項,公司一季度凈虧損3486.7萬美元,同比減少不多。

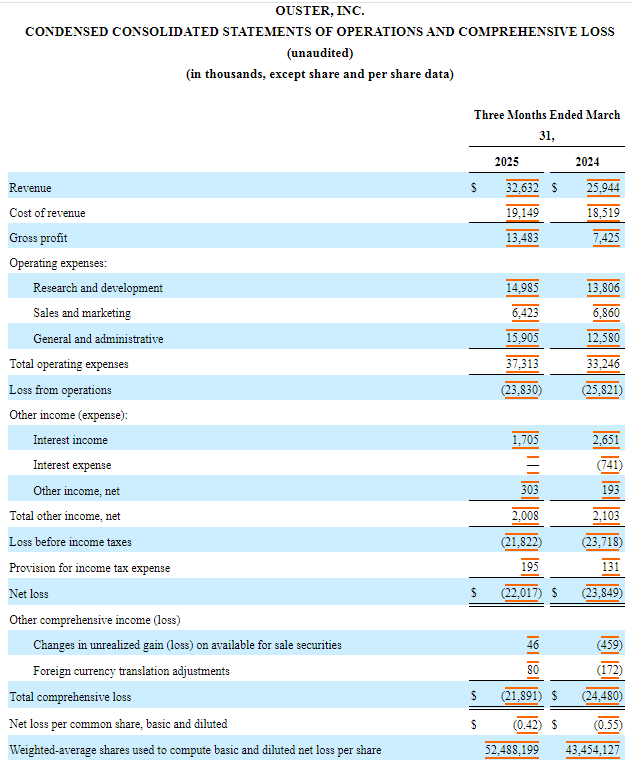

相比之下,Ouster的一季度營收還達到了3263.2萬美元,同比增長近26%。運營費用支出3731.3萬美元,其中研發費用支出占比40%。綜合各項,Ouster今年一季度也虧損了超2200萬美元。

目前,在全球車載激光雷達市場,中國品牌已經占據了超90%市場份額。在機器人應用市場,多個數十萬、百萬級簽約頻頻涌現,標志著中國激光雷達產品的全球影響力還在不斷擴大。

越是高光涌現,越要清醒認識,國內市場競爭也日益激烈。如何在保持市場份額的同時,持續創新,提升產品質量,是行業需要持續思考的問題。同時,隨著國內低速無人駕駛產業迎來規模商用新紀元,市場需求的多元化也對企業的產品研發和市場策略提出了更高的要求。

7月3日,低速無人駕駛產業聯盟將在杭州舉辦“2025(第五屆)低速無人駕駛場景生態共建拓展大會”,屆時將有近40家包括激光雷達在內的優質供應商參加,為產業鏈上下游搭建精準產需對接平臺,敬請期待!