過(guò)去幾年里,多家頭部 OEM 與科技巨頭都推遲了原本的自動(dòng)駕駛落地計(jì)劃,如果這還不能證明全自動(dòng)駕駛無(wú)法一蹴而就的話(huà),業(yè)內(nèi)另一個(gè)訊號(hào)就更加顯眼了——OEM 與科技巨頭們已經(jīng)開(kāi)始討論,如果沒(méi)有“生態(tài)”支持,全自動(dòng)駕駛就無(wú)法實(shí)現(xiàn)。

雖然立下的 Flag 可能會(huì)跳票,但行業(yè)內(nèi)也刮起了一陣實(shí)用主義新風(fēng)潮,大家開(kāi)始放下成見(jiàn)相互合作,力求攜手解決自動(dòng)駕駛安全問(wèn)題帶來(lái)的挑戰(zhàn)。與5年前拿著得來(lái)全不費(fèi)工夫的風(fēng)投瘋狂揮霍,把自己吹捧為勢(shì)不可擋的開(kāi)拓者相比確實(shí)理性了很多。

從近期的行業(yè)動(dòng)態(tài)來(lái)看,自動(dòng)駕駛初創(chuàng)公司想靠著風(fēng)口輕松融資已經(jīng)越來(lái)越不現(xiàn)實(shí)了,活下去是它們的第一要?jiǎng)?wù),因?yàn)橘Y本們對(duì) L4/5的熱情有些冷卻,新冠疫情席卷全球更是讓投資者們決定捂緊錢(qián)袋(誰(shuí)也不想像孫正義一樣虧損)。

總結(jié)來(lái)說(shuō),那些在自動(dòng)駕駛平臺(tái)上下了重注且有穩(wěn)定進(jìn)展的公司肯定會(huì)繼續(xù)堅(jiān)持全棧自動(dòng)駕駛平臺(tái)的開(kāi)發(fā)。這可能是公司歷史上最大的技術(shù)挑戰(zhàn),但從長(zhǎng)遠(yuǎn)來(lái)看也是其“錢(qián)途”之所在。

過(guò)去5年里,HIS Markit 汽車(chē)技術(shù)首席研究員 Egil Juliussen 對(duì) OEM 商與科技巨頭的自動(dòng)駕駛探索做了完整追蹤。回首往事我們不禁會(huì)問(wèn),那些重磅的交易與合作現(xiàn)在有何進(jìn)展?它們是胎死腹中?還是真的換來(lái)了雙贏?

在觀察自動(dòng)駕駛行業(yè)版圖變遷的過(guò)程中,Juliussen 拿出了大量有價(jià)值的數(shù)據(jù),我們也將借助數(shù)據(jù)找到那些自動(dòng)駕駛軟件堆棧開(kāi)發(fā)領(lǐng)域的幸存者以及它們各自項(xiàng)目的現(xiàn)狀。

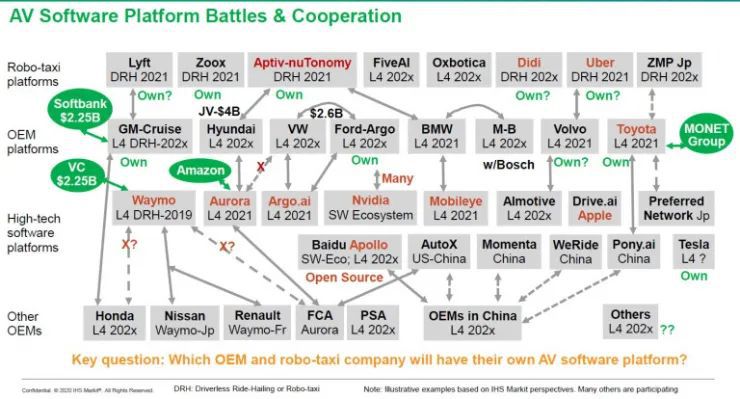

想要解答以上問(wèn)題,我們就得先理清頭部玩家們的“合縱連橫”版圖,畢竟對(duì)大多數(shù)人來(lái)說(shuō)這就是一團(tuán)亂麻。本文中,我們將其分為三個(gè)板塊,分別從 RoboTaxi、OEM 和高科技軟件平臺(tái)的角度進(jìn)行針對(duì)性解讀

▲自動(dòng)駕駛軟件平臺(tái)的合縱連橫

1

RoboTaxi平臺(tái)

RoboTaxi 這個(gè)版塊里,Juliussen 為我們列出了8個(gè)值得關(guān)注的玩家,包括打車(chē)巨頭 Uber、Lyft 和滴滴,以及Zoox、Aptiv-nuTonomy、FiveAI、Oxbotica 與 ZMP Jp 等公司。

在這些公司中,Juliussen 認(rèn)為 Aptiv-nuTonomy、Didi 和 Uber 已經(jīng)先拔頭籌,而 Zoox 和 Aptiv-nuTonomy 則擁有自己的自動(dòng)駕駛軟件堆棧。

創(chuàng)立于2014年的 Zoox 致力于從零開(kāi)始為 RoboTaxi 打造一套全新的自動(dòng)駕駛生態(tài),不過(guò)在前期系統(tǒng)測(cè)試中它們還是選擇直接改裝豐田漢蘭達(dá)。尷尬的是,已經(jīng)融資10億美元的 Zoox 在疫情影響下傳出了謀求出售的消息。

另一個(gè)重要玩家 Aptiv(安波福)則在三年前收購(gòu)了 NuTonomy。去年9月,它們又宣布與韓國(guó)巨頭現(xiàn)代結(jié)盟,雙方將共同出資40億美元打造新的合資公司。顯然,NuTonomy 失寵了。

財(cái)大氣粗的 OEM 商們看上 RoboTaxi 平臺(tái)這塊蛋糕后,情況就變得更加混亂了。舉例來(lái)說(shuō),在全棧自動(dòng)駕駛平臺(tái)上,現(xiàn)代汽車(chē)就不夠?qū)G椋鼈儾坏? Aptiv 這邊投了大錢(qián),還結(jié)盟 Aurora 玩起了雙線作戰(zhàn)。

借助三位明星創(chuàng)始人的號(hào)召力,2017年才誕生的 Aurora 起點(diǎn)比其他新創(chuàng)公司要高得多,它們?cè)陂_(kāi)發(fā)的全堆棧自動(dòng)駕駛平臺(tái)名為 Aurora Driver,而現(xiàn)代汽車(chē)是 Aurora 的早期投資者之一。對(duì)于同時(shí)“戀上”兩家公司的現(xiàn)狀,現(xiàn)代倒也不避諱,它們表示與 Aptiv 的合資公司不會(huì)影響與 Aurora 的關(guān)系。至于它們到底在和 Aurora 搞什么秘密項(xiàng)目,現(xiàn)代則不愿透露更多細(xì)節(jié)。

2

OEM平臺(tái)

第二個(gè)板塊就是 OEM 平臺(tái)了,在這部分 Juliussen 列出了通用-Cruise、現(xiàn)代、大眾、福特-Argo、寶馬、奔馳、沃爾沃、豐田和博世等公司,它們都在測(cè)試自己的自動(dòng)駕駛汽車(chē)。

從現(xiàn)在的情況來(lái)看,通用、福特和豐田確實(shí)有自己的自動(dòng)駕駛軟件平臺(tái),而沃爾沃則選擇與不太出名的匈牙利公司 Almotive 在軟件平臺(tái)方面進(jìn)行合作。

寶馬選擇加入英特爾/Mobileye 陣營(yíng),現(xiàn)代“腳踏兩只船”,而大眾則在去年夏天與 Aurora 分道揚(yáng)鑣,轉(zhuǎn)向與福特結(jié)盟。

3

高科技軟件平臺(tái)

要說(shuō)做軟件平臺(tái),科技公司們確實(shí)有自己的優(yōu)勢(shì)。在第三部分,Juliussen 就點(diǎn)了 Waymo、Aurora、Argo、Almotive、Drive.ai、百度、AutoX、Mometa 和 Pony.ai 等公司的名。

除此之外,英偉達(dá)和英特爾(Mobileye)雙雄也有自己的軟件平臺(tái)。當(dāng)然,我們也不能忘了特斯拉,它們玩的可是更高級(jí)的垂直整合。

在以上這些公司中,處在領(lǐng)跑地位的是 Waymo、Aurora、Argo、英特爾、英偉達(dá)和 Drive.ai。去年6月份,蘋(píng)果宣布收購(gòu) Drive.ai。至于百度 Apollo,則是以開(kāi)源見(jiàn)長(zhǎng)的自動(dòng)駕駛平臺(tái),整個(gè)生態(tài)中囊括的用戶(hù)數(shù)量無(wú)人能比。

4

公共數(shù)據(jù)嚴(yán)重缺乏

分析完這三個(gè)板塊后,估計(jì)大家都迫切想知道,到底哪家公司已經(jīng)掌握了可靠穩(wěn)定且甩開(kāi)了競(jìng)爭(zhēng)對(duì)手的自動(dòng)駕駛軟件平臺(tái)?

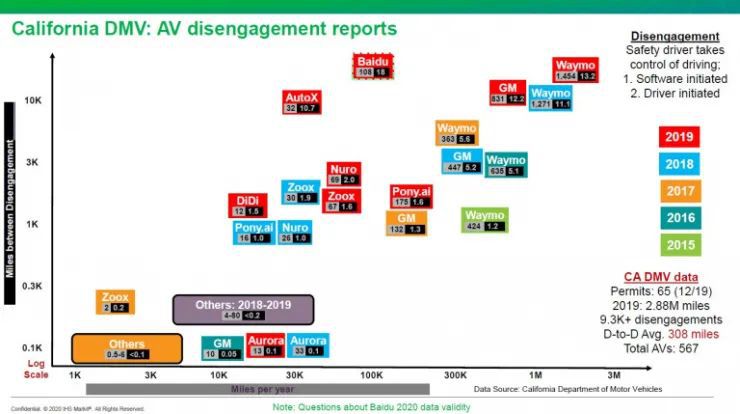

鑒于大家在技術(shù)方面都守口如瓶,因此加州車(chē)管所每年的接管報(bào)告成了許多人的衡量標(biāo)準(zhǔn)。不過(guò),接管報(bào)告恐怕難以全面展示自動(dòng)駕駛公司的實(shí)力。安全專(zhuān)家就指出,這樣的衡量方式是在鼓勵(lì)操作員減少對(duì)車(chē)輛的干預(yù),有可能會(huì)釀成大禍。Phil Koopman 更是表示:“對(duì)安全測(cè)試來(lái)說(shuō),接管率是個(gè)錯(cuò)誤的指標(biāo)。”

▲加州車(chē)管所各年度接管率排行

不過(guò) Juliussen 認(rèn)為,接管報(bào)告讓自動(dòng)駕駛行業(yè)能大致掌握新技術(shù)的成熟度,還是相當(dāng)有意義的。

截止去年年底,加州車(chē)管所共發(fā)出了65張路測(cè)牌照。雖然各家公司名下登記了567臺(tái)測(cè)試車(chē),但最終上路的只有420臺(tái)。

5

美國(guó)自動(dòng)駕駛軟件平臺(tái)排座次

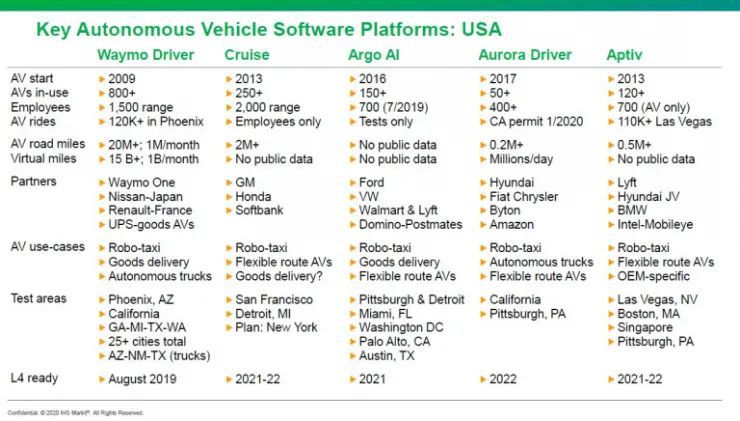

最后,Juliussen 還對(duì)美國(guó)五大關(guān)鍵自動(dòng)駕駛軟件平臺(tái)進(jìn)行了總結(jié)歸納,帶我們更加深入的認(rèn)識(shí)每個(gè)項(xiàng)目的范圍、用例及測(cè)試區(qū)域。

▲美國(guó)五大自動(dòng)駕駛軟件平臺(tái)

這些公司中大多數(shù)都是奔著 L4去的,而且時(shí)間線都定在2021-2022年之間。當(dāng)然,Waymo 是個(gè)例外,畢竟去年年底它們的“完全自動(dòng)駕駛 Waymo 汽車(chē)”就在鳳凰城郊區(qū)正式服役了。

自動(dòng)駕駛汽車(chē)保有量方面,不同的公司差別很大。舉例來(lái)說(shuō),Waymo 數(shù)量最多,已經(jīng)有800多臺(tái)投入使用(未來(lái)訂單還有好幾萬(wàn)臺(tái)),而 Aptiv 只有120多臺(tái)。Aurora 則最少,只有50多臺(tái)。

新冠疫情爆發(fā)后,美國(guó)所有自動(dòng)駕駛公司的路測(cè)工作則都踩下了剎車(chē),但現(xiàn)在它們已逐步復(fù)工(Waymo 已在5月11日重啟路測(cè))。對(duì)自動(dòng)駕駛軟件平臺(tái)的研發(fā)來(lái)說(shuō),疫情當(dāng)然會(huì)有影響,但其方式與嚴(yán)重程度依然未知。

此外,此次疫情也讓自動(dòng)駕駛行業(yè)有了新機(jī)遇。顯然,在需要保持社交距離的時(shí)代,人們對(duì)自動(dòng)駕駛汽車(chē)的需求量會(huì)大上不少。

對(duì)于這一觀點(diǎn) Juliussen 表示:“我認(rèn)為自動(dòng)駕駛汽車(chē)的重要性確實(shí)有所提高,但對(duì)許多自動(dòng)駕駛玩家來(lái)說(shuō),缺乏銀彈是它們最大的麻煩。谷歌、英特爾和一些中國(guó)的科技巨頭就不用為錢(qián)擔(dān)憂(yōu),它們肯定能堅(jiān)持到最后。至于大多數(shù) OEM 商,則可能會(huì)面臨艱難選擇,因?yàn)樗鼈兪诸^的資金只能單線作戰(zhàn),要么投入電動(dòng)車(chē),要么投入自動(dòng)駕駛汽車(chē)。也就是說(shuō),OEM 商可能會(huì)同時(shí)縮減對(duì)兩個(gè)領(lǐng)域的投資,直到汽車(chē)銷(xiāo)量重回正常水平。”

“從戰(zhàn)略角度來(lái)看,電動(dòng)車(chē)可能比自動(dòng)駕駛更重要,除非它們想把市場(chǎng)份額拱手讓給特斯拉。”Juliussen 補(bǔ)充道。