根據(jù)公開信息,新戰(zhàn)略低速無人駕駛產(chǎn)業(yè)研究所不完全統(tǒng)計,2025年第三季度,國內外無人駕駛領域公開超58起重要投融資,披露的融資總額超146億元人民幣(包括IPO募資)。

2025第三季度低速無人駕駛領域融資情況(未完善之處請指正)

以上投融資涉及國內企業(yè)46家、國外企業(yè)11家。

從地域分布來看,統(tǒng)計到的11家融資國外企業(yè)大部分位于美國,包括Cyngn、Nuro、Lucid等9家企業(yè)披露的融資總額約45億元人民幣,其中Nuro和Lucid在三季度的主要投資方均為Uber,合計融得28.4億元;早在今年7月初,就有Uber決定砸下數(shù)億美元,聯(lián)手電動汽車制造商Lucid Group和自動駕駛技術初創(chuàng)公司Nuro,打造提供robotaxi服務的出租車“戰(zhàn)隊”的消息傳出,現(xiàn)在來看,Uber已是在本季度先后完成了對兩家企業(yè)的注資。

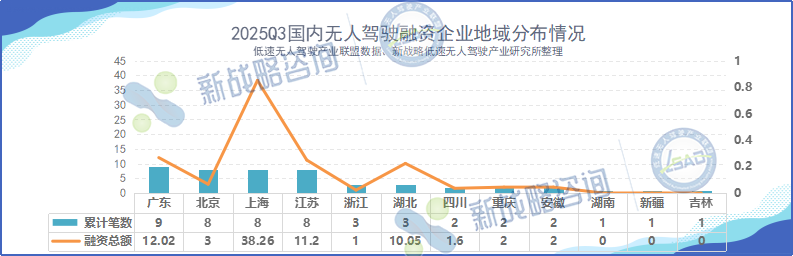

國內企業(yè)則主要在廣東地區(qū),共有9家企業(yè)獲得融資,包括佑駕創(chuàng)新、賽特智能、文遠知行等。其次是北京、上海和江蘇省內各有8家企業(yè),合計披露融資金額達52.5億元,包括伯鐳科技、銳馳智光、共濟科技、禾賽科技、白犀牛等。

從融資輪次來看,第三季度獲得融資的企業(yè),大部分都處在早期發(fā)展階段,占比金額近45%,以B+輪、A輪融資居多;其次是初創(chuàng)企業(yè),共有16家企業(yè)在本季度獲得種子輪、天使輪、天使+輪投資。

從融資金額上看,和2024年同期相比,今年三季度無人駕駛領域披露融資事件和融資總金額基本持平,為58起,超146億元。其中超過億元的融資高達23起,占已統(tǒng)計融資筆數(shù)40%,披露金額達146.6億元,占本季度融資總額的98%以上。其中十億級及以上融資事件4起,最高為Wayve的5億美元(約合人民幣35.71億元)戰(zhàn)略投資。

國內無人駕駛領域企業(yè)中,以禾賽科技在港股IPO募資金額最大,公開發(fā)行融資總額為41.6億港元(約合人民幣38.06億元),其次是芯擎科技的超10億元B輪融資。

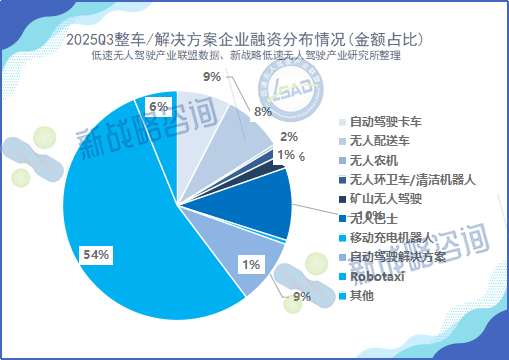

從融資領域上看,第三季度融資多集中在整車/自動駕駛解決方案企業(yè)上,共36家企業(yè)披露了36起融資事件,融資總額超105.61億元。其中,Robotaxi獨攬57.14億元,成為當季融資規(guī)模最大的細分方向,占整車融資總額的一半以上,顯示出智慧出行仍是資本最為堅定的押注賽道。

與此同時,無人配送車賽道企業(yè)融資8.97億元、自動駕駛卡車賽道企業(yè)融資8億元和自動駕駛解決方案相關企業(yè)融資9.79億元,這幾個方向也保持高熱度。尤其在末端物流與干線運輸兩端,場景化落地速度顯著加快,企業(yè)融資重心也從“試點驗證”轉向“規(guī)模化復制”。

三季度,雖然無人環(huán)衛(wèi)車、無人農機、礦山無人駕駛等細分場景融資總量相對較小,但技術壁壘高、商業(yè)確定性強,已形成較為穩(wěn)定的投資邏輯。

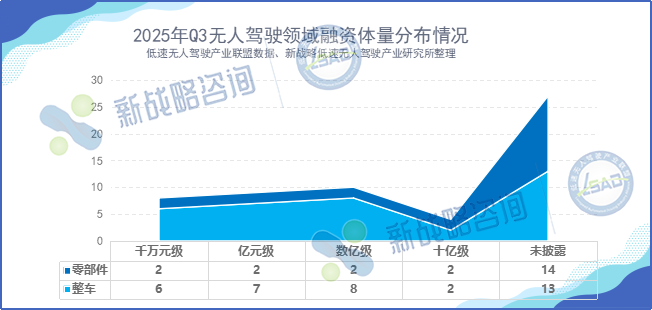

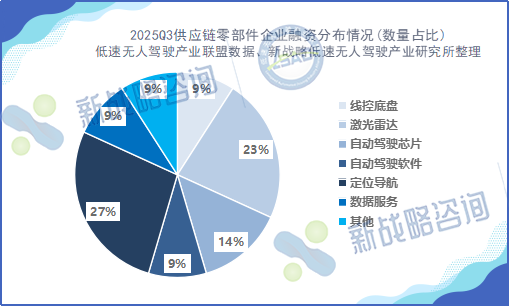

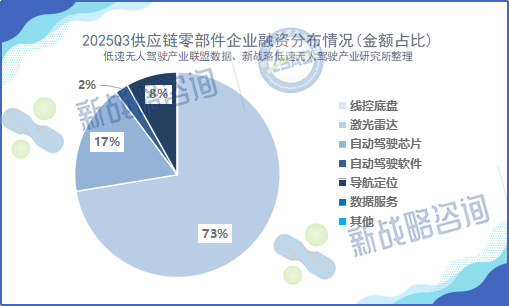

相比整車端的高額融資,零部件賽道呈現(xiàn)出“高集中、強分化”的格局。

從融資數(shù)量和金額上看,零部件企業(yè)共發(fā)生融資事件22起,累計融資總額約57.56億元,整體規(guī)模略低于整車和解決方案端,但集中度顯著更高——其中激光雷達一項便占去七成以上份額。

具體來看,激光雷達領域融資事件5起,融資總額高達41.68億元,幾乎包攬了零部件賽道的全部亮點。隨著Robotaxi、無人環(huán)衛(wèi)車和智能重卡的規(guī)模化落地,激光雷達廠商正加速向“成本控制+性能提升”雙線突破階段邁進。資本的集中布局,反映出感知硬件仍是自動駕駛“可落地性”的關鍵約束。

自動駕駛芯片領域融資3起,總額10億元,進入“算力為王”競爭周期。國產(chǎn)化替代加速推進,從邊緣端到域控一體化,成為下一階段投資主線。

定位導航與自動駕駛軟件相關企業(yè)分別融資4.67億元與1.21億元,盡管金額不大,但在技術生態(tài)中起到關鍵支撐作用。特別是在高精地圖數(shù)據(jù)更新、算法推理與閉環(huán)訓練領域,已有多家初創(chuàng)企業(yè)獲得產(chǎn)業(yè)方戰(zhàn)略入股。

可以看出,激光雷達、芯片、定位導航構成了自動駕駛零部件環(huán)節(jié)的“三駕馬車”,其投資熱度與整車端的Robotaxi、無人配送形成了上下呼應的格局。

結語

總體來看,2025年第三季度行業(yè)融資情況對比2024年同期,在統(tǒng)計的融資事件數(shù)量上相對持平,但披露的總融資金額略有增加;其中,在整車端持續(xù)落地快趨勢下,零部件端迎來資本補漲。雖然自動駕駛卡車等仍是投資“壓艙石”,但激光雷達、自動駕駛芯片、定位導航等關鍵零部件,正成為決定下一階段行業(yè)競爭力的“杠桿點”。

活動預告

萬軻智涌, 韌行致遠。低速無人駕駛產(chǎn)業(yè)聯(lián)盟與國家智能網(wǎng)聯(lián)汽車(武漢)測試示范區(qū)將聯(lián)合主辦“2025(第五屆)低速無人駕駛行業(yè)發(fā)展年會暨低速無人駕駛年度高品質與創(chuàng)新產(chǎn)品展”,亮點紛呈,敬請期待!